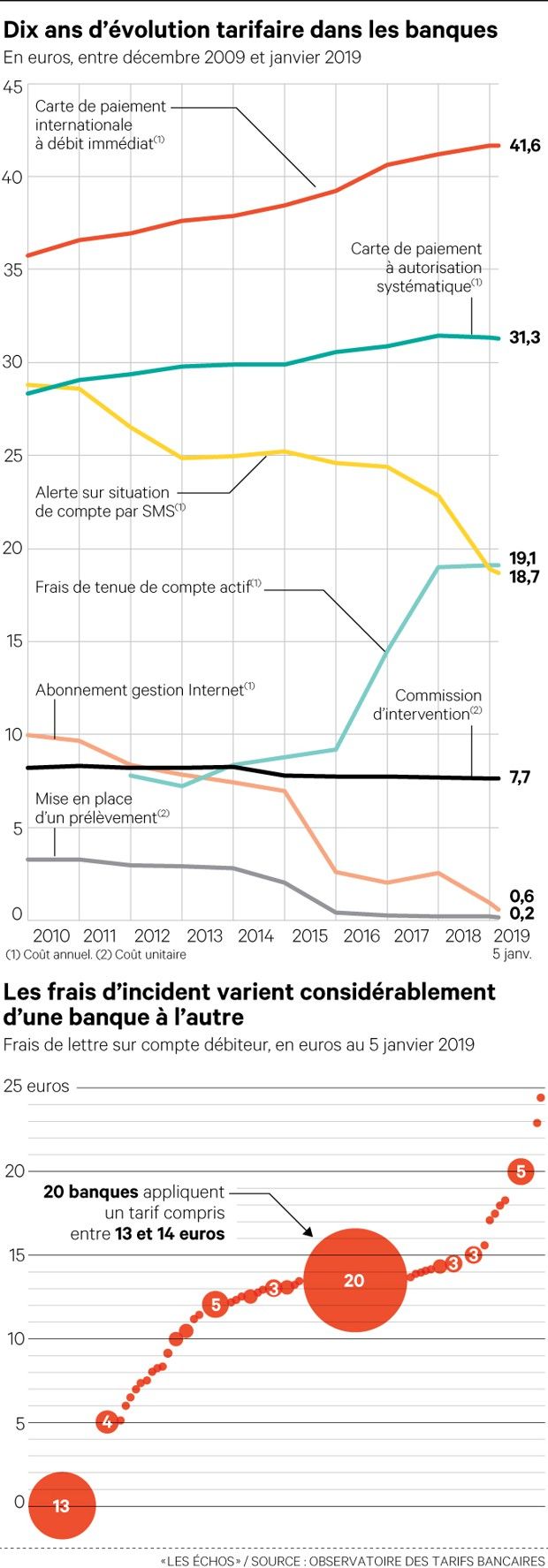

les frais de tenue de compte ont bondi de 1.000% en dix ans

Des données compilées par le cabinet Sémaphore Conseil sur les tarifs d’un panel de banques représentatives permettent de mieux cerner la stratégie commerciale des établissements, et de comprendre la transformation en cours dans le secteur.

Ne vous laissez plus faire. Imposons une autre banque, ça a existé avant 1985

En dix ans, l’industrie bancaire a été bousculée comme jamais, entre la chute des taux , le choc technologique et les nouveaux concurrents. Ces bouleversements se traduisent dans les tarifs bancaires, dont certains progressent… quand d’autres reculent.

Pour la Fédération bancaire française (FBF), qui cite l’Insee, le poids des services financiers est plutôt stable sur la durée, et ne représente que 0,4 % du panier moyen des ménages. Reste que les banques se servent largement de l’arme des prix pour s’adapter. Revue de détail avec le cabinet Sémaphore Conseil, qui a décrypté pour « Les Echos » l’évolution d’un panel représentatif de 18 banques depuis 2010 (banques nationales, mutualistes régionales et banques en ligne).

Ainsi, les frais de consultation de comptes à distance, qui étaient encore payants pour environ 70 % des banques du panel en 2010, sont désormais gratuits partout. Dans le même temps, la gratuité des virements sur Internet s’est généralisée, alors que les mêmes opérations réalisées en agence ont vu leurs coûts moyens augmenter de 28 % (3,70 euros par virement selon Semaphore). Toujours en agence, la mise à disposition de fonds coûte aujourd’hui 61 % de plus qu’il y a dix ans. Et les frais de location annuelle de coffre-fort ont progressé de 14 %, avec une facture moyenne de 99 euros.

Moins dépendre du niveau des taux

Les frais de tenue de compte existaient déjà en 2010, mais ils se sont généralisés, et le prix moyen s’est envolé, puisque le service était rendu gratuitement dans nombre de cas. Les 18 banques de notre panel facturent désormais cette prestation 17,06 euros par an en moyenne, contre 1,43 euro dix ans plus tôt. Une hausse de… 1.095 %.

Explication : avec un environnement de taux glacial, nombre de clients laissent dormir leurs liquidités sur leur compte à vue. Or, ces liquidités surabondantes sont « taxées » par la Banque centrale européenne (BCE). Une façon d’amortir le choc a été d’imposer ces frais de tenue de compte. Mais ceux-ci participent aussi d’une tendance plus lourde : parvenir à générer des frais et commissions, et moins dépendre des revenus de taux.

Résister à la concurrence

C’est par les moyens de paiement que les néobanques s’attaquent à la citadelle bancaire : à coups de cartes et de nouvelles fonctionnalités gratuites, elles cherchent ainsi à attirer un maximum de clients. Les banques en ligne « traditionnelles » jouent une autre partition : leurs services ne restent gratuits que si le client utilise sa banque comme banque principale.

Les banques ne baissent pas les prix des cartes, onéreuses (jusqu’à 325 euros par an pour une carte Visa Infinite en 2018) et dont les cotisations annuelles ont progressé de 5,5 % à 14,8 % sur dix ans. En revanche, elles se battent sur les services aux clients : les opérations sur cartes (comme la modification du plafond sur internet), ont par exemple diminué de près de 30 % en dix ans.

Mieux segmenter la clientèle

L’évolution de la politique tarifaire permet aussi de mieux lire la stratégie commerciale des banques. Celles-ci tentent de séduire les clients les plus jeunes, population fortement courtisée. Sur dix ans, le coût d’une carte prépayée pour les 12/17 ans, avec contrôle du solde, a diminué de 7,4 %, avec un prix moyen annuel de 16 euros. Elles ont en revanche laissé filer les coûts sur les cartes pour les 16/25 ans, avec un coût moyen en hausse de 18 % depuis 2010.

Lisez ceci, on tond les moutons et on prépare la grande tonte, subrepticement en prévision de la Crise. — brunobertez

Subrepticement, sans tambours ni trompettes et même sans information du public, le dispositif de gestion des futures crises se met en place avec un axe général: faire payer les citoyens! -On a recensé les biens et patrimoines en obligeant à la déclaration des ayants droits des sociétés -on a totalement connaissance de la situation de […]

Ils commencent par piller les caisses, et puis ils se mettent à crier qu’il manque de l’argent — Olivier Demeulenaere – Regards sur l’économie

Si on résume le fond de l’affaire, ça donne à peu près ceci : Le hold-up de nos retraites est organisé par les Young Leaders/ Bilderberg Macron et Philippe, sous la supervision de Bruxelles, avec un convoyage des fonds à destination du Big Boss étatsunien en faillite… Joyeux Noël ! OD (Campagnol tvl, 16 décembre […]

succès 2019

Nos succès 2019

Chaque année nous enregistrons des succès dont profitent nos adhérents. Ces succès sont plus ou moins significatifs. Certains sont conséquents notamment ceux qui consistent à obtenir une réduction de dette ou un effacement. D’autres sont plus modestes mais pour ceux qui les obtiennent, c’est notable car ces succès profitent à des adhérents modestes. Surtout ne croyez pas que l’abus bancaire frappe que les plus fragiles de la société et/ou les plus cigales. Ils frappent presque tout le monde et quelque soit les professions.

Cette page est censée publier tous nos succès mais faute de temps et faute de suffisamment de bénévoles, ce n’est pas possible. Nous nous efforcerons de la mettre à jour quand même.

Voici quelques uns des résultats obtenus en cette année 2019:

Catherine P…de Nice retrouve 9 800€

Catherine P…de Nice a fait de mauvaises affaires et a tout perdu voilà quelques années. Elle est restée endetter. 5 ans plus tôt environ, en appliquant la stratégie que nous conseillons, ses dettes ont été effacées. Elle reprend contact en milieu d’année après avoir eu connaissance que son livret ouvert à la Caisse d’épargne était toujours ouvert et créditeur. Elle prend contact à la CE qui, via le conseiller, lui dit qu’il peut lui remettre les fonds mais rapidement il l’informe d’une impossibilité en raison d’un blocage sans plus de précisions et ses demandes restent sans réponse. La fnacab écrit mais n’obtient pas de réponse. Une 2ème lettre, plus virulente, pour demander le motif du blocage, adressée obtient une réaction rapide. La caisse lui demande un RIB pour lui verser les fonds bloqués soit 9 800€. Cette affaire a été réglée en 3 mois.

Cédric G… échappe à la ruine totale

Cédric avait à moins de 25 ans acquis un appartement à crédit dont il avait fait un bijoux, lui même par son travail; Toutes les échéances étaient réglées. Il trouva un nouvel emploi dans une pizzéria et quelques 2 à 3 années après son employeur l’emberlificota pour le convaincre d’acquérir le fonds de commerce à un prix exorbitant. La BPMed accorda un prêt contre toute normalité (bilans trafiqués, inexpérience dans la gestion commerciale de l’emprunteur, et même inexpérience de la restauration, servir des pizzas ne vous transforme pas en chef de cuisine). Les responsables du service des prêts sont sensés étudier les dossiers et savoir lire les bilans.

Rapidement, Cédric connut des difficultés et s’en est suivi un dépôt de bilan avec liquidation judiciaire. Etant caution, la BPMed l’actionna. Il fut dans l’obligation de vendre son appartement mais la banque l’a saisi et allait mettre en vente aux enchères publiques. C’est alors que la fnacab est intervenue. Nous avons négocié une sérieuse réduction de créance de l’ordre de 20%, nous avons fait stopper la procédure d’enchères, l’acte de vente s’est passé chez le notaire et nous avons exigé qu’il n’y ait pas de procédure d’ordre: ceci a permis une économie d’environ 15 000€ et libération immédiate des fonds. Cela n’a pas été sans intervention rigoureuse. Cédric peut repartir d’un bon pied avec le capita restant.

Les autorités se réveillent enfin, c’est dire si c’est grave…

CRÉDIT IMMOBILIER: LES AUTORITÉS DEMANDENT AUX BANQUES DE CALMER LE JEU

Le Haut Conseil de stabilité financière recommande que les durées de crédit ne dépassent pas 25 ans. Par ailleurs, il souhaite que les remboursements ne représentent pas plus d’un tiers des revenus du ménage. Mais ces mesures ne sont pas pour l’instant contraignantes.

(BFM Immo) – Le marché des crédits immobiliers, à un niveau jamais vu en France, s’emballe-t-il trop? Inquiètes du degré auquel les ménages semblent prêts à s’endetter, les autorités financières demandent aux banques de limiter leur offre, sans franchir encore le cap de mesures restrictives. Le Haut Conseil de stabilité financière (HCSF), qui

rassemble notamment le ministère de l’Economie et la Banque de France, a recommandé

aux banques de ne pas octroyer de crédit immobilier sur plus de 25 ans. Il leur demande aussi de ne pas accepter de dossiers dans lesquels les remboursements représenteraient plus de 33% des revenus du ménage.

>> Trouvez avec notre simulateur gratuit le meilleur taux pour votre crédit immobilier

« Nous avons pris aujourd’hui (…) des mesures de sagesse et de prévention », a déclaré François Villeroy de Galhau, gouverneur de la Banque de France, dans un communiqué transmis à l’AFP. « Elles vont protéger les ménages français des risques d’un endettement excessif dû à leur emprunt immobilier, tout en préservant leurs capacités d’accession à la propriété. »

Dans le détail, le plafonnement du taux d’endettement est donc conseillé à un tiers des revenus. Le Haut Conseil rappelle qu’aujourd’hui 28% de la production de crédits affiche des taux d’effort supérieur à 35%. Or, ce sont essentiellement des ménages aisés qui sont dans cette situation, car les banques se focalisent également sur le « reste à vivre », comme nous l’expliquions ici. Même si du côté du Haut Conseil, on assure qu’il n’y a pas que de riches emprunteurs avec un taux d’effort supérieur à 35%.

L’autre élément sur lequel le HCSF s’est penché, c’est l’allongement de la durée des prêts. Pour éviter l’emballement, il appelle les banques à ne plus prêter sur des durées supérieures à 25 ans. Au dernier trimestre, 40,6% de la production de crédits concernait des prêts à 25 ans ou plus, selon les données de l’observatoire Crédit Logement CSA.

Ces annonces marquent un tournant pour les autorités financières, qui affichaient jusqu’alors leur sérénité face à un marché français du logement en plein essor. Celui-ci profite de conditions de crédit extrêmement favorables, elles-mêmes alimentées depuis des années par la politique interventionniste de la Banque centrale européenne (BCE), qui pratique des taux nuls voire négatifs. Les taux des crédits immobiliers français sont eux-mêmes à leur plancher historique, à 1,12% en novembre toutes durées confondues, selon les données de l’observatoire Crédit Logement CSA.

C’est, grosso modo, semblable à l’inflation, ce qui revient presque à dire que l’on peut gagner du pouvoir d’achat en empruntant. Les durées de remboursements s’étalent fréquemment sur des décennies et le montant total des sommes empruntées a dépassé l’an dernier la barre des 1.000 milliards d’euros.

Crainte d’un ralentissement du niveau de la consommation

Ces conditions historiques contribuent à porter le marché du logement à incandescence: le nombre annuel de transactions vient de passer le million dans l’ancien et les prix augmentent régulièrement depuis 2015. Dans ce contexte, les autorités financières se préoccupent maintenant ouvertement du degré d’endettement des ménages en matière de crédit immobilier. Un rapport du HCSF avait donné le ton à l’automne, signalant « une augmentation des pratiques a priori les plus risquées » chez les banques, qui tendent à accepter des prêts de plus en plus lourds pour les ménages, et sur une durée de plus en plus longue. Les autorités ne redoutent pas que les ménages échouent massivement à rembourser leur dette. Ce qu’elles craignent, c’est un ralentissement général du niveau de la consommation, à laquelle les particuliers auraient moins de revenus à accorder.

En formulant de simples recommandations, le HCSF renonce d’ailleurs à imposer pour l’heure des règles plus strictes. Il laisse même une certaine marge aux banques pour s’éloigner de ces critères, notamment pour les particuliers qui achètent leur premier logement. Le haut conseil estime ainsi que jusqu’à 15% de la production des crédits pourraient ne pas respecter ces critères. Mais il n’exclut pas de passer par la contrainte, alors qu’un durcissement inquiète plusieurs acteurs du secteur. Il a deux outils à sa disposition : un renforcement des exigences prudentielles ciblées sur les crédits en dehors de ces « règles de bonne conduite » ou alors, tout simplement, le fait de rendre ces règles obligatoires. Si l’une ou l’autre de ces menaces devait être mise à exécution, ce serait tranché durant le second semestre 2020, précise-t-on au sein du Haut Conseil, selon les informations de BFM Business.

Des courtiers qui ne voient pas l’utilité des mesures

Les banques, dont la réglementation a déjà été renforcée ces dernières années au niveau international, sont restées discrètes, mais les courtiers en crédit, qui profitent pleinement de la demande de prêts immobiliers, ont vivement défendu leur modèle ces dernières semaines. Meilleurtaux a immédiatement réagi. « Ces recommandations visent principalement le taux d’endettement, or pour nous c’est sans objet car dans les faits les établissements de crédit respectent toujours un ratio d’endettement (mensualité rapportée au revenu net mensuel) proche de 33% et les seuls cas où ce ratio peut dépasser le tiers de revenus et atteindre 35% ou plus, sont ceux de ménages à revenus élevés, ou dans les cas d’investissement locatifs”, précise Maël Bernier, directrice de la communication de Meilleurtaux.com.

“Par ailleurs, la prescription qui consiste à ne pas prêter au-delà de 25 ans est également sans réelle conséquence car sur l’année 2019, les produits sur 30 ans étaient extrêmement rares, voir totalement inexistants”, ajoute-t-elle. “En clair, nous considérons qu’il n’y a pas de risque de bulle et le crédit immobilier en France fonctionne tant pour les établissements prêteurs que pour les emprunteurs avec des systèmes de garantie et d’assurance qui n’existent nulle part ailleurs”, conclut Maël Bernier.

Une conséquence directe de la politique de la BCE

Au-delà des interrogations du secteur, la position des autorités françaises témoigne d’un paradoxe: elles durcissent le ton alors que l’essor du crédit immobilier ne fait que répercuter la politique de la BCE, qui a encore renouvelé jeudi 12 décembre son dispositif de soutien à l’économie. « C’est un peu gonflé », a commenté auprès de l’AFP l’économiste Nathalie Janson, professeur à l’école rouennaise Neoma et spécialiste des politiques monétaires.

« On a des injonctions contradictoires: il faut qu’il y ait plus de crédit, mais qu’il ne se concentre pas », a-t-elle détaillé, jugeant que la situation témoignait d’abord des « fragilités » créées par la politique de la BCE. « D’un côté, (la BCE) met des taux absolument au plancher depuis des années et de l’autre, on reproche aux individus la manière de les utiliser », a conclu Nathalie Janson. « On vous dit: il ne faut pas dépenser votre argent comme ça, c’est très paternaliste. »

Banque : un chèque peut-il mentionner deux bénéficiaires?

La Cour de cassation estime que la juxtaposition des noms de deux bénéficiaires sur un chèque n’est pas en soi une « anomalie apparente ». En revanche, une seule personne sera créditée et cette pratique donne des droits particuliers à chacun des bénéficiaires vis-à-vis de la banque qui encaisse le chèque.

Il n’est pas interdit d’établir un chèque à l’ordre de deux personnes distinctes, selon la Cour de cassation. Aucun reproche ne peut donc être fait à la banque qui paierait le montant chèque à un seul des deux bénéficiaires si, par la suite, l’autre s’estime spolié.

Cependant, cette pratique donne des droits particuliers à chacun des bénéficiaires vis-à-vis de la banque qui encaisse le chèque. Les bénéficiaires peuvent la mettre en cause si elle crédite le chèque sur le compte de l’un sans demander l’autorisation de l’autre.

La juxtaposition des noms de deux bénéficiaires sur un chèque n’est pas en soi une « anomalie apparente » qui devrait provoquer des contrôles particuliers, explique la Cour. La banque « tirée », c’est-à-dire celle qui verse les fonds, n’a pas à vérifier auprès de son client, signataire du chèque, qu’il est bien d’accord pour que les fonds soient versés à l’un plutôt qu’à l’autre. Cet autre bénéficiaire, qui n’a rien reçu, ne peut pas se retourner contre elle.

En revanche, précise la Cour de cassation, la banque qui encaisse le chèque sur le compte de son client peut être jugée fautive si elle l’a fait sans demander l’accord de l’autre bénéficiaire.

C’est donc à elle que doit s’adresser l’autre bénéficiaire du chèque qui n’aura rien reçu pour demander la restitution des fonds ou au moins de sa part. Mais ce n’est pas toujours acquis, car si deux personnes travaillent ensemble habituellement, cette banque peut légitimement considérer que les deux sont apparemment d’accord et que le consentement de l’autre bénéficiaire est acquis.